이제 작가 이름보다 진입 시점이 성패를 가른다

[KtN 임민정기자]프란시스 베이컨은 오랫동안 미술 시장의 확실한 승자였다. 공급이 적고 글로벌 미술관에서 작품 수요가 지속되는 작가. 경매 시장에서 가격 하락이 거의 나타나지 않는 이름. 미술품을 자산으로 다루는 시장에서 베이컨은 대표적인 안전자산이었다. 그러나 이번 필립스 뉴욕 이브닝 세일에서 베이컨은 다른 메시지를 전달했다. 안전하다고 여겨왔던 영역에서 손실이 확인된 순간이었다.

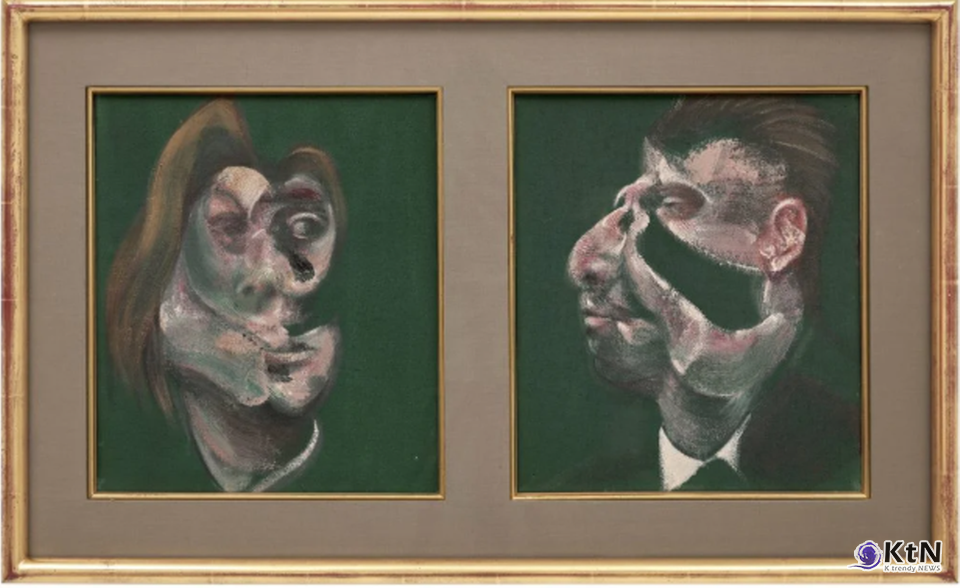

문제가 된 작품은 1967년작 Study for Head of Isabel Rawsthorne and George Dyer. 이번에 1천6백만 달러에 낙찰되었다. 최고가 로트였고, 예상가 1천3백만~1천8백만 달러 범위 안에서 깔끔하게 판매되었다. 표면적으로는 긍정적인 결과다. 그러나 이 작품은 2015년 런던 크리스티 경매에서 1천2백20만 파운드에 거래됐던 이력이 있다. 당시 환율을 반영하면 약 1천9백20만 달러였다. 단순 비교만 해도 약 3백만 달러 손실이다. 여기에 10년간의 인플레이션을 반영하면 실질 손실폭은 5백만 달러를 넘길 수 있다.

블루칩이라는 이름 아래 숨겨져 있던 진실이 드러났다. 베이컨 역시 시장 타이밍에 좌우된다. 아무리 검증된 작가라도 오판한 시점에 매입하면 수익이 아니라 손실이 난다. “유명하면 오른다”는 단순 신화가 깨졌다.

이 현상은 우연이 아니다. 지난 10년, 미술 시장은 저금리 환경 속에서 자산 가격이 동반 상승했다. 상단 블루칩은 그 흐름의 중심에 있었다. 그러나 금리 상승과 경기 불확실성이 확대되면서 가장 고가 영역에서 리스크가 먼저 감지된다. 가격이 높을수록 변동성은 커진다. 베이컨이 가격 하락의 대표 사례로 등장한 이유다.

또 하나 간과할 수 없는 요인은 환율이다. 이번 작품을 산 컬렉터는 파운드로 거래하고 달러로 판매했다. 파운드 약세는 손실을 키웠다. 미술품은 글로벌 자산이다. 작품은 이동하고, 통화도 달라진다. 환율은 실질 수익률을 결정하는 주요 변수다. 이번 베이컨은 환위험이 얼마나 큰지 명확히 보여준다.

시장 구조 변화도 겹쳤다. 전통적으로 베이컨은 주요 컬렉터와 미술관이 고정적으로 지지해온 작가였다. 그러나 최근 경매 시장의 관심은 서서히 분산되고 있다. 최고가 몇 작품에 집중된 자금이 중상단 블루칩과 대체자산으로 이동하고 있다. 공급이 매우 제한적인 베이컨 회화라도 수요가 일시적으로 낮아지면 가격이 반응한다. 라벨이 안전자산이라도 유동성이 낮으면 조정은 피할 수 없다.

데이터로 보면 이 변화가 뚜렷하다. 2010~2018년 사이 베이컨의 옥션 신기록은 연이어 갱신됐다. 하지만 2019년 이후 신기록은 거의 나오지 않았다. 고가대에서 거래량이 줄었고, 거래 시점마다 소폭의 등락이 반복됐다. 가격의 우상향이 멈췄다는 말이다. 시장은 속도와 방향을 다시 계산하고 있다.

이번 손실 사례를 단순히 한 컬렉터의 실패로만 이해하면 중요한 흐름을 놓친다. 핵심은 미술품 투자에서 성공 확률을 결정짓는 요인이 더 복잡해졌다는 점이다. 몇 가지 조건이 결합되어야 안정적 수익을 기대할 수 있다.

첫째, 시장 사이클을 읽어야 한다. 저금리 시대와 금리 상승기의 자본 흐름은 전혀 다르다. 미술품 투자는 거시환경 속에서 해석해야 한다. 둘째, 환율 리스크를 계산해야 한다. 매입 시 통화와 매각 시 통화가 다르면 그 차이가 수익을 좌우한다. 셋째, 유동성 고려가 필요하다. 고가작일수록 매수자는 줄어든다. 장기 보유가 필수다. 넷째, 에스테이트 관리와 기관 지지 여부에 따라 가격 방어력이 달라진다. 백그라운드가 약하면 가격 조정이 빠르게 나타난다.

안전자산으로 평가받는 작가라도 이러한 요소가 맞물리지 않으면 손실이 발생한다. 지금 시장은 이 과정을 눈으로 보여주는 단계다. 필립스 이브닝 세일에서 베이컨이 전한 메시지는 분명하다. “검증은 했지만, 자동 성장은 없다.”

이번 사례는 고가 시장 전반의 리스크를 상징한다. 최고가 섹션에서 자산 매입을 주도하던 컬렉터의 움직임이 줄었다. 거시경제의 불확실성이 높아지면 우선적으로 최상단 거래가 둔화된다. 가격이 조정되는 순서는 늘 위에서부터 시작된다.

이는 경매사 전략에도 영향을 미친다. 필립스는 이번 세일에서 하우스 보증을 거의 사용하지 않았다. 고가 작품에 대한 위험 부담을 외부로 돌렸다. 베이컨의 성과가 판매자에게 손실이 된 순간, 경매사는 리스크를 확실하게 회피한 것이다. 경매사는 더 이상 승부사가 아니다. 위험 분산자다.

일부에서는 베이컨의 가격이 다시 상승할 것이라는 주장을 내놓기도 한다. 역사적 중요도와 기관 지지를 고려하면 장기적으로는 회복 가능성이 있다. 그러나 중요한 것은 방향이 아니라 속도다. 상승 곡선은 한동안 완만할 수 있다. 투자자는 더 긴 시간을 기다려야 한다.

정리하면 베이컨의 하락은 특정 작품의 문제가 아니라 시장이 성숙 단계에 진입했다는 증거다. 과열기에는 유명 작가 이름만으로 가격이 오를 수 있었다. 지금은 아니다. 진입 가격이 수익의 결과를 결정한다. 시장이 블루칩 투자 신화를 현실화하고 있다.

블루칩은 여전히 강하다. 그러나 자동으로 수익을 보장하지 않는다. 이름만으로는 부족하다. 타이밍과 환율, 제도적 보호막, 유동성까지 계산해야 한다. 미술 시장은 더 어려워졌지만, 동시에 더 합리적이 되었다.

후원=NH농협 302-1678-6497-21 위대한자